Publicado na Fundação Astrojildo Pereira em 04/03/2020 e no Jornal Diário em 05/03/2020

A economia brasileira conheceu o seu Produto Interno Bruto (PIB) referente ao quarto trimestre e o acumulado do ano de 2020. O resultado mostra uma visível recuperação no 4° tri que seria animadora se não fosse o turbilhão de problemas que o Brasil se encontra enfrentando nos primeiros meses de 2021 e que parecem deixar claro que a recuperação ficará para o 2° semestre ou para 2022. Mas não é o curto prazo que pretendo dissertar hoje, é preciso ler o resultado das contas nacionais de 2020 à luz de uma perspectiva mais longa e tentar extrair algumas lições e soluções para o futuro.

Em 2020 a queda acumulada da atividade foi de 4,1%, se não a maior, talvez uma das maiores da série histórica que tem início em 1901. Recortando o período histórico recente da economia brasileira entre 1998 e 2020, período que compreende os governos FHC II, Lula I e II, Dilma I e II, Temer e Bolsonaro, a variação trimestral do PIB neste período teve média igual a 1,97%. Quando se repete o mesmo exercício, no entanto, para a década 2011 – 2020, a média do PIB cai para 0,29% ao trimestre (e ao ano). Tem-se, portanto, uma primeira evidência de que a economia brasileira se encontra em uma armadilha do baixo crescimento. Se a população cresceu em termos anuais a uma taxa média de 0,83% nesta década, o leitor já deve ter se convencido que o PIB per capita brasileiro diminuiu nesta década.

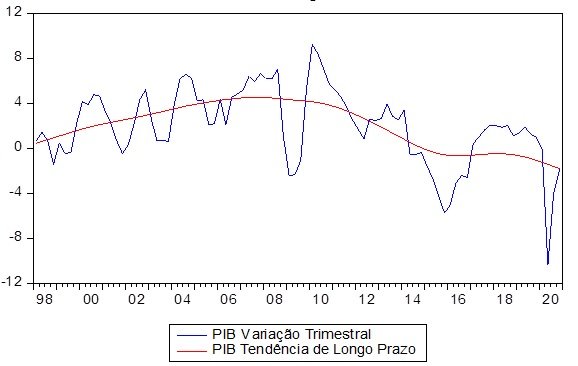

Em termos de crescimento econômico o Brasil está em seu pior momento dos últimos 120 anos. No período mais recente, o país foi acometido por três graves crises econômicas conforme é possível ver no Gráfico 1. A primeira crise importada do colapso financeiro americano após o subprime teve início no 3° tri de 2008, vale no 1° tri de 2009 de forma que no 1° tri de 2010 a economia brasileira já havia superado o período crítico e apresentava um crescimento de 9,2% naquele trimestre. Isto é o que os economistas chamam de recuperação é V. A segunda crise não teve influência externa, erodiu no país no 1° trimestre de 2014, apresentou um longo período consecutivo de quedas até seu vale no 4° tri de 2015 de forma que a economia nunca mais voltou a apresentar taxas de crescimento semelhantes ao pré-crise, tendo o seu melhor momento a partir do 4° trimestre de 2017 quando o produto crescia a uma modesta taxa de 2,1% ao ano frente aos 3,4% verificados no trimestre imediatamente anterior desta crise. Finalmente, o terceiro ciclo recessivo da economia brasileira neste período é o do Coronavírus que teve início, segundo o Gráfico 1 no 4° trimestre de 2019, atingindo o seu vale no 2° tri de 2020 e, rodando a uma taxa de -1,9% no 4° tri de 2020, último período da amostra para o qual ainda se tem dados.

Em outras palavras, a análise dos ciclos econômicos mostra que a economia brasileira ainda não havia se recuperado da última crise, que havia sido demasiadamente longa e profunda, quando foi acometido pela nova crise. Isto traz impactos profundos sobre inúmeras variáveis como emprego, bem-estar social, desenvolvimento humano, desigualdades sociais, entre outros fatores. Para agravar a situação, as políticas tradicionais de controle de demanda de curto prazo estão praticamente esterilizadas. A política monetária pelo vetor da taxa de juros que atingiu o seu mínimo histórico no período recente, já a política fiscal segue sofrendo do crescimento compulsório do gasto e da dívida pública que inviabiliza qualquer intenção de construir uma nova política de investimentos.

Mas o elemento mais grave, está contemplado na linha vermelha do Gráfico 1, em que apliquei um Filtro de Hodrick Prescott para separar nos dados do PIB, o que é a sua variação trimestral e o que é a sua tendência de longo prazo. E o que se vê é uma redução da capacidade de crescer a longo prazo da economia brasileira que apresentava uma média de 4% no final da década de 2000 despencando para próximo de 0% no final da década de 2010. Isto significa que, na ausência de choques novos e positivos, o Brasil está condenado a uma trajetória medíocre de crescimento nesta década que se inicia em 2021.

Gráfico 1 – PIB Brasil (Variação % Trimestral frente a igual período do ano anterior) e Tendência de Longo Prazo

Reverter uma tendência de longo prazo requer um esforço em termos de coordenação, planejamento e liderança. É preciso salientar que isto vai muito além da mera agenda de equilíbrio das contas públicas. No Longo prazo, a economia se comporta de acordo com sua capacidade de acumular, de forma agregada, capital físico e humano. A acumulação de capital físico depende de segurança jurídica, marco regulatório adequado, manutenção das taxas de juros em níveis civilizados e de bons projetos. A acumulação de capital humano depende de um esforço, em todos os níveis de governo e também da iniciativa privada de aumentarem a escolaridade média dos brasileiros e também sua qualidade. Isto, no entanto, não produz efeitos de curto prazo, quando a tendência de baixo crescimento da economia brasileira está condenada à mediocridade. Porém, se um esforço neste sentido tiver início já, é possível terminar a década que acaba de começar em condições muito melhores.

Benito Salomão – Doutorando em Economia pela Universidade Federal de Uberlândia.

Comentários