Em termos de economia, o país vem passando um longo período de dificuldades, manifestas em um elevado nível de desempregados, subempregados, desalentados e informais, também por um baixo nível de atividade causado pelos menores níveis de investimentos da história recente da economia brasileira. Some-se a isto, uma aguda crise fiscal que inviabilizou a política macroeconômica nos últimos anos. Uma vez apontados os problemas, de domínio comum para qualquer pessoa bem informada, é hora de apresentar também os avanços:

1° O país realizou uma reforma trabalhista em 2017, que vem permitido a queda (ainda que lenta) do desemprego desde então.

2° Foi implementada também uma regra fiscal que proíbe constitucionalmente a expansão dos gastos públicos acima da inflação. Isto desencadeou a maior queda da taxa básica de juros da história da economia brasileira, cuja SELIC foi reduzida de 14,25% ao ano para os atuais 5%, tudo isto sem a elevação da inflação que segue em níveis bastante satisfatórios para os nossos padrões recentes.

3° Foi aprovada, ainda que atrasada, uma reforma da previdência que corrige injustiças sociais e privilégios acumulados em décadas, e corrobora com uma melhora do quadro fiscal.

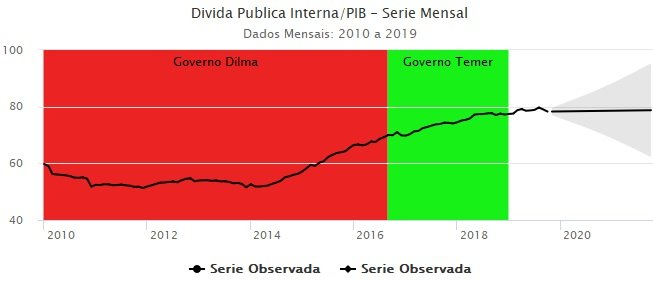

Os itens 2 e 3 em conjunto, permitiram a estabilização da dívida bruta do governo federal, a queda da SELIC pelo canal das despesas com juros e amortizações do Tesouro, o chamado déficit nominal. Já a reforma da previdência irá aliviar o déficit primário das contas públicas nos próximos 10 anos. Trata-se de uma sensível melhora do quadro fiscal, que já pode ser sentida nos dados (vide o gráfico 01):

Gráfico 01 – Dívida Pública Bruta do Governo Federal

O gráfico 01 mostra o comportamento explosivo da DBGF a partir de 2014, esta foi estabilizada em meados de 2018, assumiu um ápice de 80% do PIB em meados deste ano, e agora parece ter invertido sua tendência de alta. Novas reformas fiscais como a chamada PEC paralela, já aprovada no Senado, além da PEC emergencial, devem corroborar para melhora deste cenário. A quebra da série em outubro de 2018, seguindo a linha entre a mancha até outubro de 2021, trata-se de uma previsão estimada para os próximos 24 meses da DBGF, que mostra uma tendência estável da dívida pública na linha, sendo que, ela pode convergir para a borda inferior da área manchada, em casa de aprovação das demais reformas e de um maior crescimento econômico.

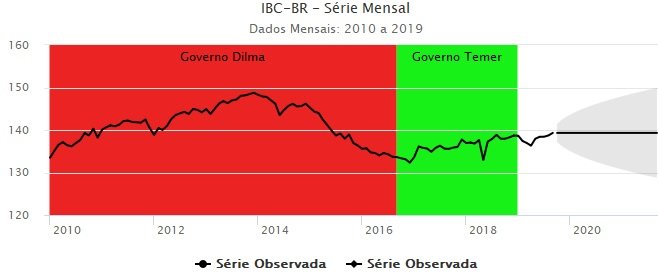

A propósito, o crescimento econômico também vem apresentando uma melhora de desempenho. Calcada principalmente nos estímulos de demanda tais como a queda da taxa SELIC e a melhora no custo do crédito, além da liberação dos saques do FGTS que permitiram uma retomada do consumo das famílias no curto prazo. As melhoras também estão relacionadas à mudanças decorrentes do lado da oferta, com a venda de campos de Petróleo na área do Pré Sal, o novo e melhor marco regulatório de concessões na área da infraestrutura, além da própria MP da liberdade econômica apresentada pelo governo. A melhora da performance da atividade econômica, pode ser vista no Gráfico 02.

Gráfico 02 – Atividade Econômica medida pelo IBC-Br

Como sabido por todos, o IBC-Br é o PIB estimado pelo Banco Central, por muitos considerado uma prévia do PIB divulgado pelo IBGE. Como visto, houve o mergulho de 2014, e uma recuperação tímida desde meados de 2016, em 2018 o episódio lamentável da greve dos caminhoneiros e as eleições, retardaram ainda mais o processo de recuperação que está ressurgindo apenas a partir do 2° trimestre deste ano. As nossas previsões estimadas, para os próximos 24 meses, demonstram um produto estável na linha, porém nós cremos que há viés de alta, e que ele pode estar em algum ponto da área manchada (margem de erro) acima da linha nos próximos meses.

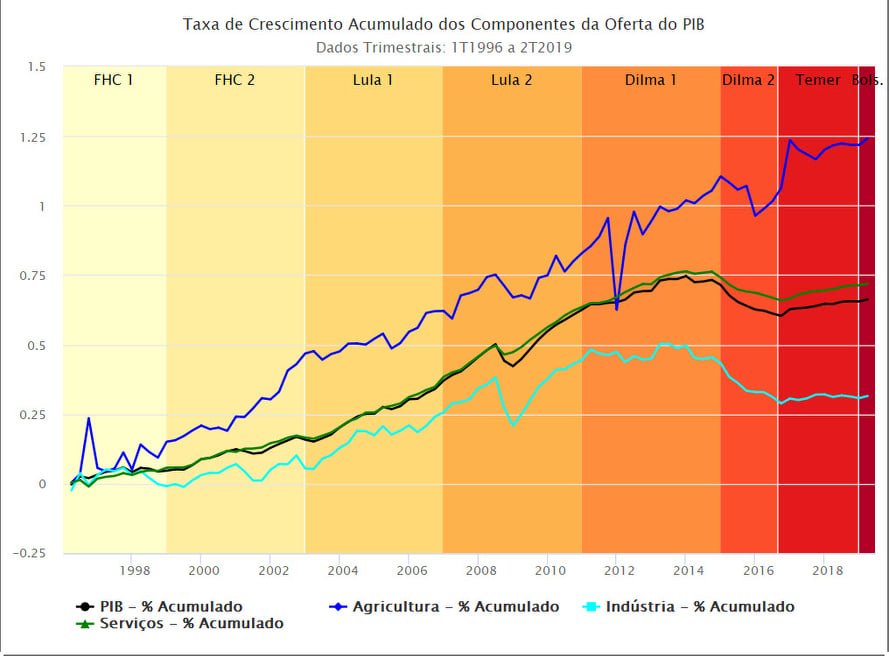

Existem inúmeras razões para nisto acreditar, e a principal delas é a recuperação do setor da indústria de transformação (vide o gráfico 03). A crise na indústria da transformação, precede à própria crise econômica, e vem datada do final de 2013. Segundo estudo recente meu a ser publicado em breve na Revista de Desenvolvimento Econômico, tendo como coautor o Prof° Guilherme Jonas Costa da Silva do PPGE-UFU. A contribuição da taxa de crescimento do emprego na indústria de transformação, para o PIB, é mais do que o triplo da contribuição verificada do setor de serviços. E isto está relacionado com fatores que elevam a produtividade geral da economia. Em outras palavras, a indústria de transformação eleva a produtividade geral da economia, já os serviços, em magnitude muito menor.

O gráfico 03, de autoria do Prof Julio Fernando Santos Costa do PPGE-UFU mostra que após o mergulho verificado entre 2013 e 2016, seguido de um longo período no fundo do poço, a indústria de transformação esboça uma recuperação. Recuperação esta, bastante atrasada se comparada com o setor de serviços e o próprio setor agrícola, no entanto, desde o segundo trimestre deste ano, já se vê sinais de recuperação também neste setor.

Gráfico 03 – Produto Interno Bruto – Lado da Oferta

Os dados do Gráfico 03 não deixam dúvidas, a economia brasileira está em recuperação e isto é verificado em todos os setores. A dúvida que ainda paira consiste na velocidade desta recuperação. Uns creem nela mais lenta, outros já creem em crescimento acima de 2,5% para o ano que vem. Eu prefiro ser mais parcimonioso, e trabalhar com estimativas mais modestas, embora melhores do que o nosso passado recente.

O setor agrícola, como podem ver os senhores, segue em ritmo acelerado. Em grandes economias, no entanto, ele é incapaz de liderar per se, a recuperação do crescimento econômico. Trata-se de um setor de grande concentração, de alta escala e produtividade, porém que emprega pouco e cria poucos efeitos de transbordamento para os demais setores. Por diversas razões diversas, que não seja o crescimento econômico em si, a expansão deste setor é de grande interesse para a economia como um todo. O agronegócio segura o nosso superávit comercial com o resto do mundo, e também trata de um setor estratégico para a segurança alimentar do país. Na ausência de episódios climáticos que alterem esta tendência, sua expansão deve continuar nos próximos dois anos.

Já no que se refere ao setor de serviços, é possível auferir um duplo efeito causal em relação ao PIB. Ele é capaz de influenciar de forma mais direta e perene o comportamento do PIB. No entanto ele também é muito influenciado pelo comportamento do mesmo. Apostar em uma recuperação da economia calcada neste setor é extremamente limitante em termos de aspirações ao crescimento. Isto devido a uma série de particularidades da economia brasileira. Mas em geral, os serviços empregam muito porém são de baixa produtividade, o que inviabiliza uma expansão mais aguda do crescimento. Na prática apostar no setor de serviços, significa apostar no desempenho recente da economia brasileira de 1% de crescimento ao ano, pouco para nossas pretensões.

O caminho para o Brasil é a recuperação dos três setores, a agricultura para bancar nossos saldos da balança comercial, o setor de serviços para absorver mão de obra em grande escala e a indústria para elevar o padrão médio da produtividade do país. Ao que parece, nos próximos dois anos há plenas condições de que isto ocorra.

Benito Salomão – Economista, Mestre em Ciências Econômicas e Doutorando em Economia pela Universidade Federal de Uberlândia.

Comentários