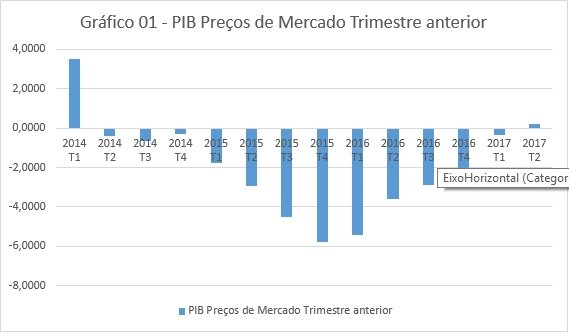

Após a divulgação pelo IBGE, na última sexta feira, do resultado do Produto Interno Bruto referente ao 2° trimestre da economia brasileira veja o resultado aqui, pode-se atestar com um pouco mais de segurança, que o país apresenta uma recuperação. No entanto, duas perguntas precisam ser respondidas: 1° Os fatores conducentes a esta recuperação, são, de fato sólidos? E, 2° onde esta inequívoca retomada do crescimento irá levar o país? Antes de responder ambas as perguntas, é preciso celebrar um número positivo da economia brasileira após 12 trimestres consecutivos de resultados negativos. O Gráfico 01 mostra o comportamento trimestral do PIB frente igual trimestre do ano anterior.

É bem verdade que o resultado positivo do 2° semestre, foi uma agradável surpresa, a mediana das projeções realizadas na véspera, apontavam para um número próximo de 0, e respeitadas entidades como FGV e Credit Suísse, apostavam um número negativo como você pode constatar aqui. Mas o fato é que veio positivo e, a partir do comportamento estilizado no gráfico 01, é possível iniciar uma reflexão sobre o que se propõe chamar de uma recuperação da economia brasileira, bem como os fatores que a estão conduzindo. Segundo o relatório divulgado do IBGE, este pequeno crescimento se deu por dois fatores, relacionados principalmente ao lado da demanda:

1° o consumo das famílias reagiu após 9 trimestres consecutivos de queda leia mais aqui, fechando em 0,7% frente ao 2° trimestre de 2016. Isto foi motivado a partir do súbito recuo da inflação que propiciou um alívio na renda real do trabalho. No entanto, não se deve contar com este vetor como principal condutor da recuperação adiante, uma vez que o crédito ainda é insuficiente e esbarra na vultuosa massa de 59 milhões de inadimplentes no país.

2° as exportações avançaram 2,5% neste período, enquanto as importações recuaram 3,3% frente a igual período do ano passado, e corroboraram, na margem para este desempenho. Abrindo o dado, as exportações tiveram alta graças principalmente às commodities (petróleo, gás e agrícolas), além da venda de automóveis e, papel e celulose no que se refere ao setor industrial. No entanto, é na queda das importações que tem-se, a partir de uma análise qualitativa, o primeiro problema para uma recuperação efetiva e prolongada, já que, os dados do IBGE mostram recuo nas importações de máquinas, equipamentos, material elétrico, produtos de transporte e produtos de metal.

A contração da compra de máquinas e equipamentos do exterior, corroboram para o primeiro perigo oriundo desta “recuperação”. Os investimentos seguem em flagrante queda e recuaram 6,5% na comparação com o 2° trimestre de 2017e apresenta o pior resultado desde 1996. Com este resultado, a Formação Bruta de Capital FBKF no Brasil recuou para o seu menor nível em 20 anos, 15,5% do PIB, mesmo diante de uma leve recuperação da taxa de poupança, qual é o problema?

A literatura que discute crescimento econômico a partir dos modelos de Sollow (1950), mostram que a trajetória de longo prazo de uma economia, dependem, entre outros fatores, da taxa de crescimento do seu estoque de capital. Se no Brasil, este movimento é negativo (mesmo diante de toda política monetária expansionista que reduziu a SELIC de 14,25% ao ano, para 9,25% de outubro até hoje), o potencial de crescimento da economia brasileira será bastante limitado. Na verdade, contar com o consumo das famílias para reativar o crescimento econômico, significa meramente, criar um intervalo temporal entre a crise atual e a próxima. Não por acaso a bolha de consumo dos anos 2000, mascarou de forma artificial os problemas fundamentais da economia brasileira.

Pelo lado da oferta, as causas (ou em alguns casos, as consequências) desta baixa taxa de investimentos, são mais nítidas. Na comparação com igual período de 2016, a indústria, apresentou novamente um resultado muito ruim, no que se refere à construção civil, a queda foi de 7%, na indústria de transformação, o recuo foi de 1%, resultado de um desempenho ruim dos setores de máquinas e equipamentos e o setor petroquímico, voltando ao menor nível desde 2009. Já os serviços, apresentaram igualmente um desempenho ruim, -0,3% no dado global, produzido por resultados negativos de 2,5% dos serviços de informação e, 2,1% dos serviços de intermediação financeira e seguros.

O fato é que, sem investimentos não se pode falar em recuperação econômica, quanto muito, pode-se dizer que o país parou de piorar. E o desempenho setorial da indústria e dos serviços, flagra a impossibilidade, no curto prazo, de se reativar os investimentos que vão conduzir de fato a uma recuperação. E não será, a política monetária o fator de destravamento dos investimentos. Reformas pró concorrência e competitividade, devem pautar a agenda legislativa deste restante de mandato, caso o contrário, o país está condenado à mediocridade que hoje se encontra.

Comentários