Calamidade dos Estados

Viu-se recentemente mais um triste episódio envolvendo a situação que envolve os governos subnacionais, desta vez no Estado do Rio de Janeiro, sem recursos para pagamento de servidores, o governador Dornelles decretou Estado de Calamidade, com sérias implicações para a população e para a política econômica que busca um ajuste fiscal da magnitude de R$300 bilhões (R$170 de déficit aprovado para 2016 mais R$130 para a reposição de um primário modesto próximo a 2% do PIB).

Viu-se recentemente mais um triste episódio envolvendo a situação que envolve os governos subnacionais, desta vez no Estado do Rio de Janeiro, sem recursos para pagamento de servidores, o governador Dornelles decretou Estado de Calamidade, com sérias implicações para a população e para a política econômica que busca um ajuste fiscal da magnitude de R$300 bilhões (R$170 de déficit aprovado para 2016 mais R$130 para a reposição de um primário modesto próximo a 2% do PIB).

É preciso esclarecer primeiro, que os problemas aqui tratados, não se relacionam com as chamadas pedaladas fiscais, uma trapaça contábil não autorizada entre governo e bancos públicos, argumento muito utilizado pela retórica política para justificar os problemas financeiros dos Estados, onde muitos governadores não possuem sequer, participação acionária em bancos.

Feito este parêntese, o Rio de Janeiro é um Estado pobre, que viveu muito além das suas possibilidades graças à descoberta de novos campos de petróleo e do seu atrativo preço internacional durante os anos 2000, cujo os dispositivos da Lei n° 9478/97 garante 5% da produção em Royalties a serem distribuídos entre governadores e prefeitos destas localidades.

No que se refere ao impacto destes 5% na produção total de uma petrolífera, o montante destinado ao pagamento de royalties pode parecer modesto, no entanto, sob a ótica do caixa de governos estaduais e municipais, isto pode significar em muitos casos uma importante fonte de receita, promovendo inclusive ilusão fiscal.

A noção de ilusão fiscal foi cunhada pelo italiano Amilcare Puviani (1903) em seu tratado “Teoria della illuzione Finanziária”, é caracterizada pelo fenômeno do sobre dimensionamento dos benefícios do governo em contraste com a subestimação de seus respectivos custos. Em artigo publicado no dia 09/03 neste espaço tratei da ilusão fiscal nos municípios, o momento é conveniente para tratar do assunto no âmbito dos governos estaduais, já que os problemas que afetam o Rio de Janeiro, afetam também inúmeros outros entes federativos.

A inversão dos termos de troca nos anos 2000, não se restringiu aos royalties do petróleo e, reforçaram o caixa dos governos estaduais, graças ao impacto positivo sobre o ICMS, principal fonte de receitas de estados produtores de commodities minerais e agrícolas, onde a situação também é crítica, graças a inflexão desta tendência de alta a partir de 2013 e a crise econômica posta.

No que tange o endividamento, as situações mais dramáticas contemplam RS, MG, RJ, AL e SP, com a relação Dívida/RCL próxima a 2, limite estabelecido pela Resolução 40/2001 do Senado como limite para endividamento dos Estados.

No que tange o endividamento, as situações mais dramáticas contemplam RS, MG, RJ, AL e SP, com a relação Dívida/RCL próxima a 2, limite estabelecido pela Resolução 40/2001 do Senado como limite para endividamento dos Estados.

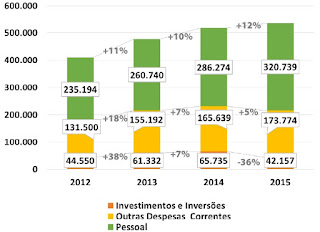

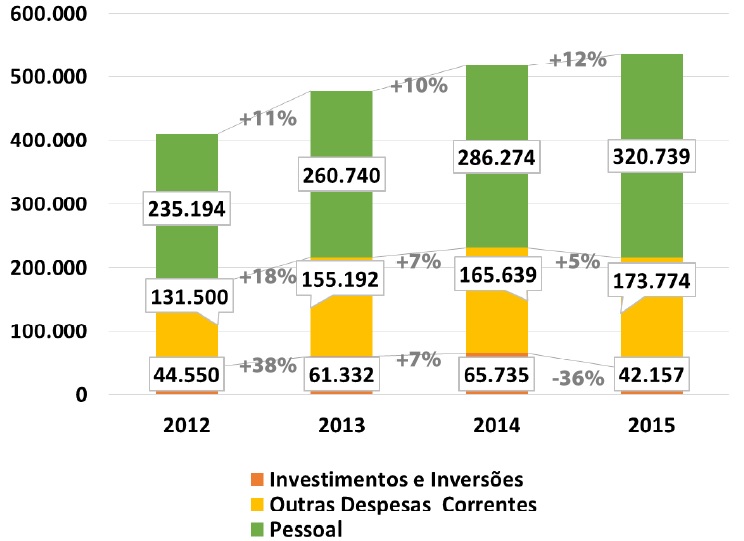

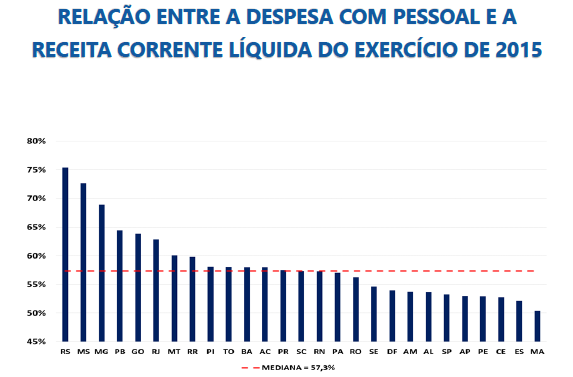

O crescimento das receitas de caráter efêmero nestes Estados, omitia um problema a partir do momento em que estes recursos eram canalizados para despesas de caráter permanente, como expansão dos gastos com folhas de pagamento, como comprovam o amplo avanço dos gastos com pessoal rumo ao limite descrito na LRF, os Estados do RS, MS, MG, PB, GO e RJ já ultrapassaram, MT e RR estão bastante próximos.

Além do colapso das finanças públicas dos Estados, expressas no seu endividamento, três problemas surgem com a ilusão fiscal:

1° Impacto macro do resultado do superávit primário dos Estados, que recuou em 2012 de R$19 bilhões para um déficit de R$9,5 bi em 2014 e novamente um superávit primário menor de R$6,5 em 2015, afetando o agregado.

2° O esforço fiscal realizado pelos governos estaduais, de magnitude de R$16 bilhões entre 2014 e 2015 se deu principalmente em prejuízo dos investimentos públicos que recuaram 36% no período, com consideráveis impactos recessivos.

3° Sub provisão de bens públicos essenciais. Os impostos são, segundo a Nova Economia Política, o preço pelo qual a população paga por serviços públicos, na presença de ilusão fiscal (causada em parte pelo ciclo das commodities), é comum que estes recursos deixem de atender o eleitor mediano e passem a favorecer os rent seekings e o burocrata maximizador.

No que se refere aos rent seekings que são grupos politicamente organizados com acesso à benefícios do orçamento, seja pela pressão, seja pela capacidade de influência. É plausível constatar o aumento de gastos com assembleias legislativas, segundo o FINBRA, no acumulado em 10 anos as despesas saíram de R$9,5 bilhões em 2004, para R$13,6 em 2014, curiosamente os estados que mais gastam com seus legislativos são respectivamente RJ, SP, MG e RS, que apresentam sérios problemas financeiros.

No que se refere aos rent seekings que são grupos politicamente organizados com acesso à benefícios do orçamento, seja pela pressão, seja pela capacidade de influência. É plausível constatar o aumento de gastos com assembleias legislativas, segundo o FINBRA, no acumulado em 10 anos as despesas saíram de R$9,5 bilhões em 2004, para R$13,6 em 2014, curiosamente os estados que mais gastam com seus legislativos são respectivamente RJ, SP, MG e RS, que apresentam sérios problemas financeiros.

Além disto, crescente gasto com burocracia, onde segundo Boletim de Finanças Sub Nacionais do MF, entre 2009 e 15, oito estados aumentaram seus gastos com pessoal em mais de 50%, são eles respectivamente, RJ, SC, RR, TO, PI, PA, MT e MS, despesas estas que persistem no caixa dos governos estaduais por décadas, além disso, RS, MS, MG, PB, GO e RJ possuem gastos acima dos 60% previstos na LRF.

A União tem uma parcela de culpa, graças ao programa de desonerações setoriais concedidos anteriormente e que custaram 2% do PIB, parte destas renuncias compunham o FPE, deve portanto socorrer de forma equilibrada os governos estaduais, a final, não é justo o contribuinte do ES pagar pelos privilégios do servidor do RJ, no entanto é preciso fazer algo, cobrar contrapartidas, metas de redução de gasto com folha de pagamentos e metas de produtividade, além de um bom momento para se colocar na mesa de negociações a reforma do ICMS.

Viu-se recentemente mais um triste episódio envolvendo a situação que envolve os governos subnacionais, desta vez no Estado do Rio de Janeiro, sem recursos para pagamento de servidores, o governador Dornelles decretou Estado de Calamidade, com sérias implicações para a população e para a política econômica que busca um ajuste fiscal da magnitude de R$300 bilhões (R$170 de déficit aprovado para 2016 mais R$130 para a reposição de um primário modesto próximo a 2% do PIB).

Viu-se recentemente mais um triste episódio envolvendo a situação que envolve os governos subnacionais, desta vez no Estado do Rio de Janeiro, sem recursos para pagamento de servidores, o governador Dornelles decretou Estado de Calamidade, com sérias implicações para a população e para a política econômica que busca um ajuste fiscal da magnitude de R$300 bilhões (R$170 de déficit aprovado para 2016 mais R$130 para a reposição de um primário modesto próximo a 2% do PIB). No que tange o endividamento, as situações mais dramáticas contemplam RS, MG, RJ, AL e SP, com a relação Dívida/RCL próxima a 2, limite estabelecido pela Resolução 40/2001 do Senado como limite para endividamento dos Estados.

No que tange o endividamento, as situações mais dramáticas contemplam RS, MG, RJ, AL e SP, com a relação Dívida/RCL próxima a 2, limite estabelecido pela Resolução 40/2001 do Senado como limite para endividamento dos Estados. No que se refere aos rent seekings que são grupos politicamente organizados com acesso à benefícios do orçamento, seja pela pressão, seja pela capacidade de influência. É plausível constatar o aumento de gastos com assembleias legislativas, segundo o FINBRA, no acumulado em 10 anos as despesas saíram de R$9,5 bilhões em 2004, para R$13,6 em 2014, curiosamente os estados que mais gastam com seus legislativos são respectivamente RJ, SP, MG e RS, que apresentam sérios problemas financeiros.

No que se refere aos rent seekings que são grupos politicamente organizados com acesso à benefícios do orçamento, seja pela pressão, seja pela capacidade de influência. É plausível constatar o aumento de gastos com assembleias legislativas, segundo o FINBRA, no acumulado em 10 anos as despesas saíram de R$9,5 bilhões em 2004, para R$13,6 em 2014, curiosamente os estados que mais gastam com seus legislativos são respectivamente RJ, SP, MG e RS, que apresentam sérios problemas financeiros.

Comentários